クレジットカードの審査に通過できない方向けに審査のコツについて解説していきます。クレジットカードの審査は「ブラックボックス」となっていて一般人がすべてを把握することは難しいです。審査に落ちてもその理由が伝えられることはありません。このページを参考にして審査についての理解を深めていただければと思います。

クレジットカードの審査は3Cが重要

クレジットカード会社は、3つのCに基づいてスコアリングを行い審査を行っています。3つのCとは具体的には返済能力(Capacity)、本人の信用(Character)、資産や居住状況(Capital)の3つです。年収や勤続年数などを加点方式で採点して、一定以上のスコアになれば審査通過というイメージです。審査に通過できない場合はこれら3つに問題がないか確認するとよいでしょう。クレジットカード申し込み時の入力事項に照らし合わせながら詳しく見ていきます。

返済能力(Capacity)

- 生年月日

- 職業

- 本人年収

- お住いの形態

- 居住開始年月

- 住所

- キャッシング希望枠

- 預貯金など

- 他社からの借り入れ

返済能力は、主に年齢や年収などによって判断されます。将来性を考慮して年齢は若い方が有利になる傾向にあります。アルバイトやパートでも半年以上の勤続年数があればクリアができます。家賃やローンの支払いがあるとその分返済能力が落ちると判断される可能性があります。社宅など極端に家賃負担が低いと有利です。居住年数が長ければしっかりとした生活基盤があり返済能力が高いと判断する要素の一つとなりえます。預貯金や他社からの借り入れ状況も返済能力に影響を与える部分です。

本人の信用(Character)

- 生年月日

- 職業

- 本人年収

- クレヒス

- お住いの形態

- 居住開始年月

- 住所

本人が信用に値する人であるかどうかの判断です。職種、年収、クレヒスなどが重要なポイントです。公務員や医師などの士業だと有利になります。クレヒスはこれまでのクレジットの利用履歴です。延滞や滞納をせずに返済を行っているかが需要なポイントです。居住年数も本人の信用に影響を与える可能性があります。

資産(Capital)

- お住いの形態

- 居住開始年月

- 住所

- 預貯金など

- 他社からの借り入れ

現金や株などの資産もクレジットカードの審査に影響は与えますが、上記2つに比べると影響は小さいのではないかと思います。クレジットカード会社によっては現金や株などの金融資産の入力項目がないケースがあります。

クレジットカード申し込み時の入力項目を解説

| 項目 | 解説 | 重要度 |

|---|---|---|

| 生年月日 | 返済能力や信用に関わる項目です。年齢は若い方が有利になる可能性があります。 | |

| 職業 | 職業で返済能力や信用が審査されます。給与を得ていることが申し込みの条件になっていることもあります。公務員や士業の方が有利です。 | |

| 雇用形態 | 返済能力や信用に該当します。正社員の方が有利ですが、アルバイトやパートの方でも申し込み可能です。 | |

| 勤続年数 | 返済能力や審査に該当します。勤続期間が極端に短いと審査において不利になることがあります。最低でも半年間はあるとよいでしょう。 | |

| お住いの形態 | 資産状況の審査に使用されます。社宅や持ち家だと有利になる可能性があります。 | |

| 居住開始年月 | 返済や信用に関わる項目だといえます。居住期間は長い方が有利です。極端に短いと生活基盤が確立されておらず信用に値しないと判断される可能性があります。 | |

| キャッシング希望枠 | 希望枠が属性(年収や職業など)に対して妥当な水準かどうかが判断されます。返済能力に関係します。 | |

| 預貯金など | 資産の項目に該当します。そこまで重要度は高くないように思います。多額の資産を持っていても審査に落ちてしまうこともあります。 | |

| 他社からの借り入れ | 資産の項目に該当します。属性に対して極端に借り入れが多いと審査上不利になります。カード会社も信用情報機関へ照会できます。 |

クレジットカードの申し込み時に様々な情報の入力が求められます。一つ一つに意味がありますので事前に確認しておくとよいと思います。

クレジットカードの審査通過のコツ

審査に受かりやすくなる方法をまとめました。時間がかかってしまうものもありますので、余裕をもって進めていくとよいでしょう。

正確な情報を入力する

住所、氏名、年収など正確な情報を入力することを意識してください。記入漏れや記載ミスがあると審査に時間がかかってしまうことになります。また、虚偽の申告は罪に問われる可能性があります。

キャッシング枠は0にする

キャッシング枠は少ないに越したことはありません。キャッシング枠が50万円を超えると総量規制の一環で収入証明書が求められます。審査もより厳しくなると考えてよいでしょう。

返済実績(クレヒス)を作る

過去の返済実績は重要です。これまでローンを利用したいことがないいわゆるスーパーホワイトの方も返済実績がないことで審査に通りづらくなる可能性があります。クレジットカードの利用やスマートフォンの分割払いなどは返済実績となります。延滞や滞納があるとクレジットカードを作れなくなるので注意してください。

就職後あるいは転職後半年待つ

就職や転職したら働き始めて半年間経つまで待ってみるのも効果的です。勤続年数が極端に短いと不利になるからです。

借り入れを減らす

クレジットカード会社は信用情報を照会して借り入れ額を把握できます。少しでも借り入れ額を減らしてから申し込みをすることをおすすめします。

前回の申し込みから時間を空ける

短期間に何度もクレジットカードを申し込むと信用が棄損される可能性があります。

1枚だけの申し込みに留める

同時に申し込むのは1枚にしておくのが無難です。

審査の甘いクレジットカードを選択する

審査の甘いクレジットカードを選択するのも懸命な判断です。消費者金融が発行するクレジットカードやネット系のクレジットカードは審査が甘い傾向にあります。

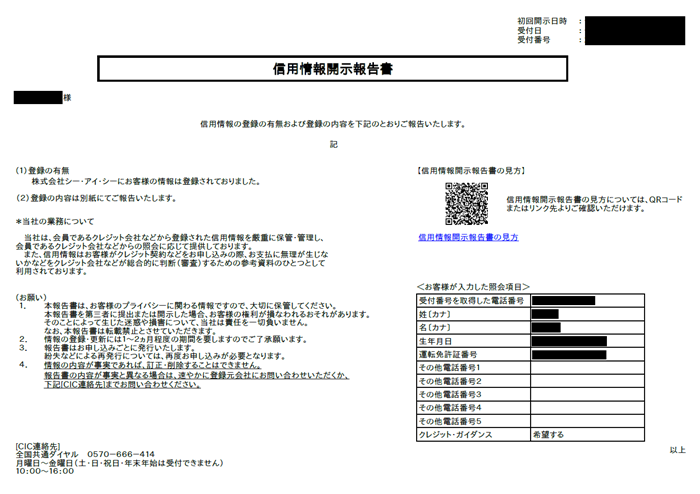

ご自身の信用情報の開示方法【審査に落ちてしまうなら】

どうしても審査に落ちてしまう場合は、あなたの信用情報を開示してみてください。スマートフォンがあればすぐに開示可能です。延滞や滞納がないかどうか、借入額が大きくないかどうか確認しましょう。もし、クレヒスに問題がないのに落ちてしまうのであれば、勤続年数や年収が問題になっている可能性が高いです。

- マイナPocketアプリのダウンロード

- お支払い方法の確認

- 受付番号を取得

- 承諾画面に入力

- オンライン本人確認

- お客様情報の入力

- 利用手数料の決済

- 開示報告書のダウンロード

コメント